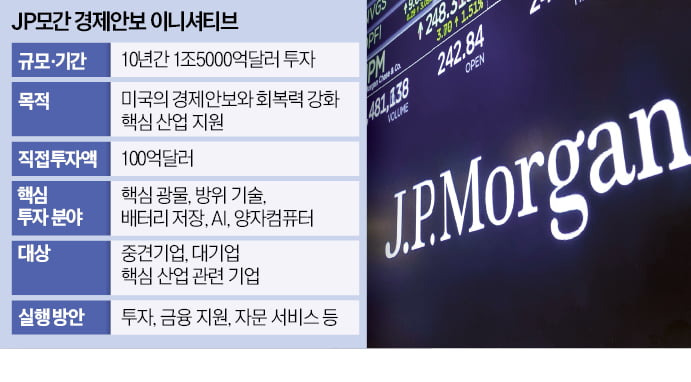

미국 최대 은행 JP모간체이스가 희토류, 양자컴퓨팅 등 미국 국가 안보와 직결되는 전략산업 지원에 10년간 총 1조5000억달러(약 2150조원) 투자 선언

https://plus.hankyung.com/apps/newsinside.view?aid=2025101482391&category=NEWSPAPER

- 투자 발표: JP모간은 미국의 경제안보 강화를 위해 1조5000억달러 규모의 ‘안보·회복력 구상’을 발표하고 핵심 산업에 직접 투자하기로 함.

- 주요 투자분야: 핵심 광물, 첨단 제조, 방위·항공우주, 에너지, AI·사이버보안·양자컴퓨팅 등 4대 분야로 나누고 27개 세부항목으로 관리 예정.

- 전략 의도: 제이미 다이먼 회장은 “미국이 중국 등 신뢰할 수 없는 공급원에 과도하게 의존하고 있다”며 미국 내 공급망 복원을 강조.

- 투자 방식: 직접 지분·벤처 투자(최대 100억달러), 대출, 채권 발행 주선 등 다양한 금융 수단을 동원해 미국 기업 중심으로 투자.

- 정치적 함의: FT와 WSJ는 이번 조치를 “트럼프 행정부의 ‘아메리카 퍼스트’ 정책과 궤를 같이하는 상업적 행보”로 분석함.

코코아·버터값 내려도…식품사 또 '실적 쇼크'

https://plus.hankyung.com/apps/newsinside.view?aid=2025101483251&category=NEWSPAPER

국내 식품사 3분기 실적 요약 (5줄)

- 실적 부진: CJ제일제당, 롯데웰푸드, 오뚜기 등 주요 식품사들이 3분기에도 영업이익 감소로 ‘실적 쇼크’를 기록함.

- 원인: 국제 원료 가격이 하락했음에도 고가에 매입한 재고 영향으로 원가 절감 효과가 미미했고, 고환율(달러당 1400원대) 부담이 지속됨.

- 세부 수치: CJ제일제당 영업이익은 전년 대비 6.8% 감소, 빙그레(-21.5%), 오뚜기(-5.0%) 등 다수 기업이 감소세.

- 환율·무역 요인: 미·중 무역 갈등으로 환율 상승세가 이어지며 원료 수입 의존도가 높은 식품사에 추가 부담 발생.

- 예외적 호조: 반면 농심(영업이익 +18.4%)과 삼양식품(+56%)은 높은 수출 비중 덕분에 환율 상승의 수혜를 받아 실적이 급증함.

| 기업 | 원재료 | 구조 특징 | 환율 민감도 | 재고 | 사이클 4Q 실적 개선 가능성 | 코멘트 |

| 1️⃣ CJ제일제당 | 가공식품·사료·바이오 | 곡물·육류·유지류 비중 높음 | 중간 | 중간 (3~6개월) | ★★★★☆ | 곡물가 하락 및 사료 원가 절감이 본격 반영. 바이오 부문 원가 부담 완화 기대. |

| 2️⃣ 오뚜기 | 라면·조미식품 | 밀·팜유·설탕 등 수입의존 높음 | 중간 | 짧음 (3개월 내외) | ★★★★☆ | 상반기 고가 재고 소진 중. 밀가·팜유 안정으로 4Q 원가율 개선 예상. |

| 3️⃣ 롯데웰푸드 | 제과·빙과·가공식품 | 코코아·버터·설탕 등 | 높음 | 중간 (3~6개월) | ★★★☆☆ | 코코아·버터 가격 급락의 직접 수혜. 단, 환율 부담이 일부 상쇄 가능. |

| 4️⃣ 빙그레 | 유제품·빙과 | 탈지분유·버터·설탕 | 높음 | 길음 (6개월 이상) | ★★☆☆☆ | 원가 하락 반영이 더딜 전망. 환율 부담 지속 시 개선폭 제한. |

| 5️⃣ 풀무원 | HMR·두부·냉동식품 | 곡물·대두·식물성유 | 낮음 | 짧음 (3개월 내외) | ★★★★☆ | 내수 비중 높고 원가 하락 반영 빠름. 원화 약세 영향은 제한적. |

| 6️⃣ 삼양식품 | 라면·수출 비중 70%↑ | 밀·팜유 등 수입 원료 | 낮음(수출익 상쇄) | 짧음 | ★★★★★ | 원가 하락 + 환율 상승의 ‘이중 호재’. 마진율 개선 가능성 큼. |

| 7️⃣ 농심 | 라면·스낵·음료 | 밀·팜유·감자 등 | 낮음(수출익 상쇄) | 중간 | ★★★★★ | 원가 안정 + 환율 상승 수혜. 수출 호조로 실적 지속 개선 예상. |

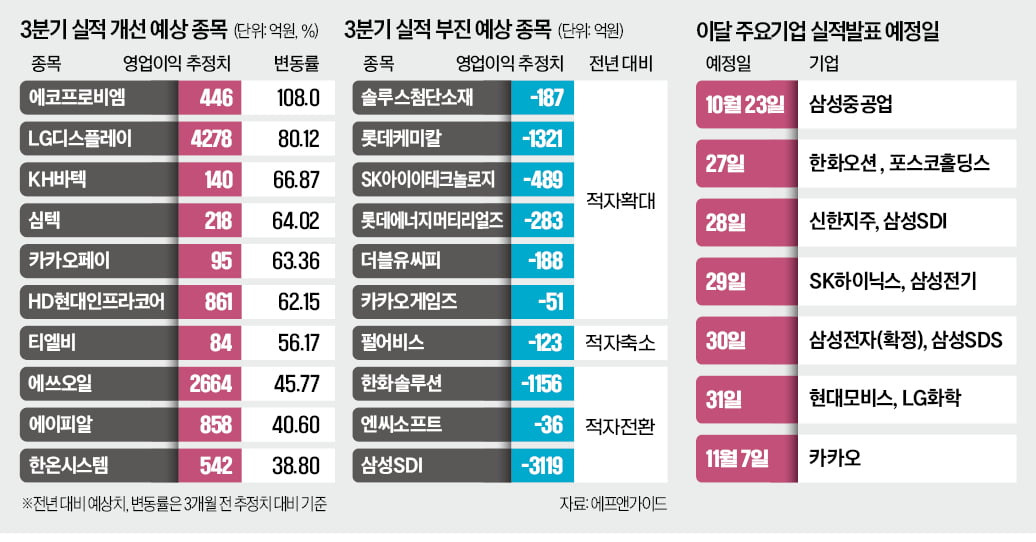

LGD·에코프로비엠·호텔신라…3분기 실적 개선 기대株 뜬다

https://plus.hankyung.com/apps/newsinside.view?aid=2025101481961&category=NEWSPAPER

- 전자·부품주 호조: LG디스플레이, 심텍, KH바텍 등이 전자기기 수요 증가로 영업이익이 큰 폭 개선, LG디스플레이는 흑자 전환 기대.

- 특정 종목 강세: 에코프로비엠(영업익 +108%), 카카오페이, HD현대인프라코어, 에쓰오일 등이 호실적 전망.

- 부진 업종: 2차전지·화학(삼성SDI, 롯데케미칼 등)·게임·통신(SK텔레콤)·해운(HMM)은 수요 둔화·사고·운임 하락 등으로 실적 악화 예상.

잘나가던 카지노·유통株 동반 하락

https://plus.hankyung.com/apps/newsinside.view?aid=2025101481911&category=NEWSPAPER

- 주가 하락세: 중국인 단체관광객 무비자 입국 허용에도 불구하고 파라다이스(-2.1%), 롯데관광개발(-5.5%), GKL(-5.7%) 등 카지노주와 현대백화점 등 유통주가 하락.

- 단기 조정 배경: 최근 급등 이후 차익 실현 매물이 나오고, 반도체 등 주도 섹터로 수급이 이동하면서 하락세가 발생.

- 실적 변수: 파라다이스의 홀드율이 전달 대비 1%p 하락(10.4%)하며 실적 기대가 일시적으로 둔화.

- 전문가 전망: 3~4분기엔 중국인 단체관광객 증가로 카지노·유통업 실적 개선이 예상돼 저가 매수 기회로 평가됨.

- 백화점 수혜 기대: 내수 활성화 정책과 중국 관광객 회복이 겹쳐 현대백화점 등 백화점주의 실적 개선 가능성이 높게 점쳐짐.

양자칩부터 클라우드까지 한손에…리게티컴퓨팅 '날개' [핫픽! 해외주식]

https://plus.hankyung.com/apps/newsinside.view?aid=2025101482481&category=NEWSPAPER

리게티컴퓨팅(양자컴퓨팅 대표주) 급등 요약 (5줄)

- 급등 배경: JP모간의 1조5000억달러 첨단기술 투자 발표와 노벨물리학상 수상 소식이 겹치며 양자컴퓨팅 관련주가 급등, 리게티컴퓨팅은 하루 25% 상승.

- 테마 확산: 구글·MS·아마존 등 빅테크가 잇달아 투자하며 올해 뉴욕증시의 핵심 테마로 부상, 리게티는 한 달간 주가 187.6% 급등.

- 사업 구조: 리게티는 칩부터 소프트웨어·클라우드까지 직접 개발하는 ‘풀스택 양자 기업’으로, 하이브리드 클라우드 구독 서비스로 매출 창출.

- 기술 경쟁력: 미국 공군 연구실과 5년 계약, 36큐비트 시스템 오류율 절반 개선 등으로 기술 신뢰성과 상용화 가능성 입증.

- 리스크: 매출은 연 1200만달러 수준으로 미미하고, 적자 지속(영업손실 7100만달러·ROE -48%), 주가가 이미 목표가(평균 20달러)를 크게 초과해 단기 과열 우려 존재.

'재테크 > 뉴스' 카테고리의 다른 글

| [한국경제 신문 보기] 10월 17일 정리 (0) | 2025.10.17 |

|---|---|

| [한국경제 신문 보기] 10월 16일 정리 (0) | 2025.10.16 |

| [한국경제 신문 보기] 10월 14일 정리 (1) | 2025.10.14 |

| [한국경제 신문 보기] 9월 8일 정리 (0) | 2025.09.08 |

| [한국경제 신문 보기] 9월 7일 정리 (1) | 2025.09.07 |